Już za miesiąc trzyprogową skalę podatkową, jaką znamy od lat, zastąpi skala składającą się tylko z dwóch progów. Dzięki zmianie większość z nas odda fiskusowi mniej pieniędzy niż w mijającym roku. Zasobniejsze będą więc nasze portfele.

Tak jest

W skali, zgodnie z którą opodatkowane są nasze dochody do 31 grudnia 2008 roku, są trzy stawki podatku: 19-, 30- i 40-procentowa. Jeśli podstawa obliczenia podatku (najczęściej jest to wynagrodzenie brutto, pomniejszone o składki na ubezpieczenie społeczne i koszty uzyskania przychodu) jest niższa niż 44 490 zł, trzeba zapłacić 19-procentowy podatek. Jeśli podstawa mieści się w granicach 44 490-85 528 zł, podatek wynosi 30 proc. Ci, którzy zarabiają więcej, płacą 40-procentowy podatek.

Tak będzie

Po 1 stycznia nasze dochody będą opodatkowane stawkami 18- i 32-proc.

Pierwszy z progów będzie obowiązywał nawet osoby, które całkiem sporo zarabiają. Stawka 18-procentowa będzie bowiem dotyczyła podstawy opodatkowania sięgającej 85 528 zł.

Dopiero ci, którzy zarobią więcej, muszą liczyć się z obowiązkiem zapłacenia 32-procentowego podatku. Nie trzeba być specjalistą prawa podatkowego, by zauważyć, że zmiana przepisów będzie korzystna.

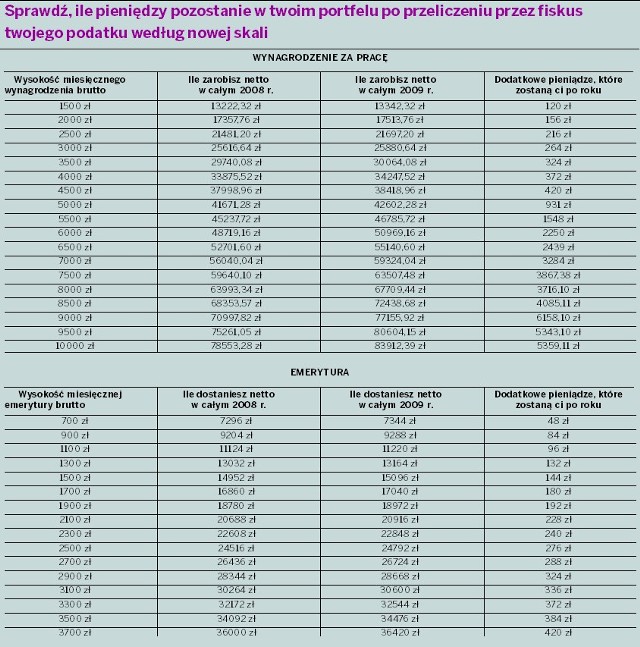

Szczegółowe informacje dotyczące skali podatkowej w mijającym i przy szłym roku przedstawiamy w tabeli obok. Przedstawione w niej dane pozwolą zorientować się, jaka będzie różnica w rocznym dochodzie netto z wynagrodzenia za pracę i z emerytury, przy określonej wysokości miesięcznego dochodu brutto. Przyjęliśmy, że przez cały 2008 i 2009 r. przychód (wynagrodzenie) brutto się nie zmieni.

Składki na ZUS

W 2009 roku nie zmieni się wysokość składek na ubezpieczenie społeczne i zdrowotne. Podobnie jak w tym roku z naszego wynagrodzenia pracodawca przekaże do ZUS:

* 9,76 proc. podstawy wymiaru (wynagrodzenia brutto) wynosi potrącana z wynagrodzenia pracownika część składki na ubezpieczenie emerytalne. Całość składki wynosi 19,52 proc. podstawy wymiaru, jednak połowa jest finansowana przez pracodawcę.

* 1,5 proc. podstawy wymiaru wynosi potrącana z wynagrodzenia część składki na ubezpieczenie rentowe. Całość składki to 6 proc. podstawy wymiaru, jednak 3/4 składki finansuje pracodawca.

* 2,45 proc. podstawy wymiaru wynosi składka na ubezpieczenie chorobowe. To ubezpieczenie pozwala na korzystanie z zasiłku chorobowego w czasie niezdolności do pracy.

* 9 proc. podstawy wymiaru (wynagrodzenia lub emerytury brutto pomniejszonych o wymienione wyżej składki na ubezpieczenie społeczne) wynosi składka na ubezpieczenie zdrowotne. Jest to ubezpieczenie, dzięki któremu możemy korzystać bezpłatnie z usług publicznej służby zdrowia. W przeciwieństwie do innych składek tę muszą płacić także osoby, które korzystają z emerytury. Warto wiedzieć, że część składki w wysokości 7,75 proc. podstawy wymiaru jest potrącana z comiesięcznej zaliczki na podatek dochodowy. Resztę (1,25 proc. podstawy wymiaru) finansujemy sami.

W nowym roku nie zmienią się koszty uzyskania przychodu. Osoby zatrudnione na podstawie jednej umowy o pracę odliczą 111,25 zł.

Kwota zmniejszająca podatek, która w 2008 roku wynosi 48,90 zł, w przyszłym zostanie zmniejszona do 46,34 zł. Oznacza to, że comiesięczna zaliczka podatkowa, obliczona zgodnie z obowiązującą skalą, teraz jest pomniejszana o 48,90 zł, a w 2009 roku będzie zaś pomniejszana o 46,34 zł. Nie zmieni to jednak faktu, że przyszłoroczna skala podatkowa będzie korzystniejsza.

Ulgi dla rodziców

W przyszłym roku zmienią się zasady korzystania z ulgi podatkowej na dzieci. Ulga prorodzinna zostanie obniżona o 61,66 zł. Rozliczając podatek za rok 2008, rodzice skorzystają z ulgi w wysokości 1173,70 zł. Z przyszłorocznych dochodów będzie można odliczyć nie więcej niż 1112,04 zł.

Zmienić mają się także zasady ustalania wysokości przysługującej ulgi prorodzinnej. Ulga będzie przysługiwała jedynie za miesiące kalendarzowe, w których dziecko pozostawało pod władzą rodzicielską podatnika, jego opieką prawną bądź w założonej przez niego rodzinie zastępczej. Wysokość ulgi będzie proporcjonalna do liczby tych miesięcy:

* osoba, która będzie sprawowała władzę rodzicielską lub opiekę prawną nad dzieckiem przez cały 2009 rok albo przez cały rok będzie wychowywała dziecko w rodzinie zastępczej, otrzyma ulgę w maksymalnej wysokości (a więc 1112,04 zł), a osoba, która będzie opiekowała się dzieckiem w jednej z wymienionych form jedynie przez kilka miesięcy w ciągu roku, za każdy z nich otrzyma ulgę w wysokości 1/12 maksymalnej stawki, a więc 92,67 zł.

Dotychczas, jeśli dziecko urodziło się w trakcie roku podatkowego lub przestało spełniać warunki niezbędne do skorzystania z ulgi (na przykład stało się pełnoletnie i nie kontynuowało nauki albo ukończyło 25 lat), rodzice mogli korzystać z ulgi w pełnej wysokości.

Od 2009 roku nie będzie to możliwe. Jeśli na przykład ich pociecha urodzi się w grudniu 2009 roku, skorzystają z ulgi w wysokości 92,67 zł. Rodzice, których dziecko przyjdzie na świat w grudniu 2008 roku, mają jeszcze szansę na skorzystanie z ulgi w pełnej obowiązującej w tym roku wysokości, czyli 1173,70 zł.

Począwszy od przyszłego roku, gdy w tym samym miesiącu dziecko będzie i pod opieką rodziców, i pod opieką innej osoby, za każdy dzień wykonywania władzy rodzicielskiej lub sprawowania opieki podatnik będzie mógł odliczyć 1/30 ulgi za ten miesiąc.

Od nowego roku prawo do ulgi prorodzinnej mają zyskać opiekunowie prawni i rodziny zastępcze. Teraz z odliczenia mogą skorzystać tylko wychowujący własne lub przysposobione (adoptowane) dzieci.

Prawo do ulgi mają zyskać też rodzice wychowujący dzieci niepełnosprawne bez względu na ich wiek (a więc także dzieci dorosłe), które otrzymują zasiłek (dodatek) pielęgnacyjny lub rentę socjalną. Zgodnie z regułami obowiązującymi przy rozliczeniach z fiskusem za 2008 rok w opisanej sytuacji ulga dotyczy jedynie tych dzieci, które otrzymują zasiłek pielęgnacyjny.

Prawo do ulgi prorodzinnej zyskają rodzice tych dzieci, które uczą się za granicą. O ile przy rozliczeniu za 2008 rok ulga przysługuje na dzieci pełnoletnie, które nie skończyły 25. roku życia i uczą się w naszym kraju, o tyle od 2009 roku ma przysługiwać także na dzieci uczące się poza jego granicami. Z możliwości tej nie będzie można skorzystać jedynie wówczas, gdy dziecko w roku podatkowym uzyska dochód opodatkowany na zasadach ogólnych (czyli według skali podatkowej podanej w tabeli niżej) lub dochodów uzyskanych z papierów wartościowych, w kwocie przekraczającej 3091 zł. W skorzystaniu z ulgi nie będą przeszkadzały dochody w postaci renty rodzinnej.

Dla samotnych

Od nowego roku zwiększy się liczba samotnych rodziców uprawnionych do preferencyjnego rozliczenia podatkowego. Preferencja polega na możliwości zapłacenia podatku w podwójnej wysokości liczonego od połowy dochodów.

Osoba samotnie wychowująca dziecko, które uczy się lub studiuje i nie ukończyło 25. roku życia, obecnie traci prawo do preferencyjnego rozliczenia, jeśli dziecko uzyskało dochód podlegający opodatkowaniu (a więc przekraczający 3091 zł). Gdy dziecko osiąga dochody i trzyma je na rachunku bankowym, odsetki od oszczędności są opodatkowane niezależnie od ich wysokości. Powoduje to, że rodzice wychowujący samotnie dziecko, które osiąga dochód w postaci odsetek, nie mają prawa do preferencyjnego rozliczenia.

Począwszy od rozliczenia za przyszły rok, samotnie wychowujący dziecko nie będą tracili preferencji.

Bez zmian

Wiele wskazuje na to, że przy rozliczeniu podatkowym za 2009 rok będziemy mogli skorzystać z ulg, które obowiązują w 2008 roku. Dotyczy to przede wszystkim:

* Możliwości odpisania darowizn

Odliczenie darowizn ma kilka form. Można bowiem odliczyć darowizny przekazane między innymi na organizacje pożytku publicznego lub wartość honorowo oddanej krwi, w wysokości, która nie przekracza 6 proc. dochodu. Można też bez żadnego limitu odliczyć od dochodu darowizny na działalność charytatywno-opiekuńczą instytucji kościelnych. Zostanie możliwość podarowania 1 proc. podatku organizacji pożytku publicznego.

* Ulgi rehabilitacyjnej

Niepełnosprawni i osoby przewlekle chore mogą odliczyć od dochodu część wydatków na leki, utrzymanie przewodnika lub używanie samochodu osobowego.

* Wydatków na internet

Przepisy pozwalają na odliczenie od dochodu wydatków poniesionych za korzystanie z internetu w miejscu zamieszkania - nawet 760 zł na osobę.

* Odliczenia składek z zagranicy

W rozliczeniu za 2008 rok po raz pierwszy można odliczyć składki na obowiązkowe ubezpieczenie społeczne i zdrowotne zapłacone w jednym z państw Unii Europejskiej, Europejskiego Obszaru Gospodarczego oraz w Szwajcarii. Pod warunkiem że nie zostały odliczone od dochodu ani od podatku w innym państwie. Składki na ubezpieczenie społeczne odlicza się od dochodu, zaś na ubezpieczenie zdrowotne od podatku.

* Ulgi odsetkowej i na kasę

Tylko na zasadzie praw nabytych można odpisać wydatki na spłatę kredytu mieszkaniowego i oszczędzanie w kasie mieszkaniowej.

Nie zapłacisz fiskusowi za sprzedaż domu, gdy kupisz nowy dom

Ważną zmianą podatkową, jaka czeka nas od stycznia, jest wprowadzenie nowej ulgi podatkowej związanej ze sprzedażą nieruchomości. Istotny dla prawa do skorzystania z tej ulgi ma być moment kupna domu lub mieszkania. Preferencja będzie bowiem dotyczyła jedynie sprzedaży tych nieruchomości, które kupimy po 1 stycznia 2009 roku.

Sprzedaż nieruchomości kupionej po 2008 roku będzie się wiązała z obowiązkiem zapłacenia podatku w wysokości 19 proc. uzyskanego dochodu (dochód trzeba będzie wykazać na specjalnym formularzu PIT po zakończeniu roku podatkowego). Jeśli jednak w ciągu dwóch lat od sprzedaży nieruchomości przeznaczymy uzyskane z tego tytułu pieniądze na inny cel mieszkaniowy, będziemy zwolnieni z obowiązku płacenia podatku.

Do skorzystania z ulgi podatkowej uprawniają wydatki na:

1 Inwestycje mieszkaniowe w Polsce oraz w innych krajach Unii

Inwestycje mieszkaniowe uprawniające do ulgi mogą mieć różnoraką formę, a w szczególności może to być:

* zakup budynku mieszkalnego, jego części lub udziału w takim budynku,

* zakup lokalu mieszkalnego stanowiącego odrębną nieruchomość lub udziału w takim lokalu,

* nabycie gruntu lub udziału w gruncie albo prawa użytkowania wieczystego gruntu lub udziału w takim prawie, związanych z tym budynkiem lub lokalem,

* nabycie spółdzielczego własnościowego prawa do lokalu mieszkalnego lub udziału w takim prawie, prawa do domu jednorodzinnego w spółdzielni mieszkaniowej lub udziału w takim prawie,

* nabycie gruntu lub udziału w gruncie, prawa użytkowania wieczystego gruntu lub udziału w takim prawie w przypadku gruntów przeznaczonych pod budowę budynku mieszkalnego (w tym również gruntu lub udziału w gruncie albo prawa wieczystego użytkowania gruntu lub udziału w takim prawie z rozpoczętą budową budynku mieszkalnego),

* budowę, rozbudowę, nadbudowę, przebudowę lub remont własnego budynku mieszkalnego, jego części lub własnego lokalu mieszkalnego,

* rozbudowę, nadbudowę, przebudowę lub adaptację na cele mieszkalne własnego budynku niemieszkalnego, jego części, własnego lokalu niemieszkalnego lub własnego pomieszczenia niemieszkalnego.

Z ulgi skorzystają te osoby, które zainwestują w nieruchomości położone w państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej.

2 Spłatę kredytu lub pożyczki na potrzeby mieszkaniowe

Do skorzystania z ulgi uprawnia spłata kapitału oraz odsetek od kredytu lub pożyczki. Warunkiem jest, by kredyt lub pożyczka były zaciągnięte na zakup lub wybudowanie zbywanej nieruchomości lub nabycie prawa majątkowego. Pożyczka musi być zaciągnięta w banku bądź w spółdzielczej kasie oszczędnościowo-kredytowej mających siedzibę w państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej. Do skorzystania z ulgi nie uprawnia spłata odsetek od kredytu lub pożyczki, które zostały odliczone od podstawy opodatkowania.

3 Nieruchomości otrzymane w ramach odpłatnej zamiany

Zamiana musi dotyczyć nieruchomości położonej w państwie członkowskim Unii lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej, jeśli jest to:

* budynek mieszkalny, jego część lub udział w takim budynku, lokal mieszkalny stanowiący odrębną nieruchomość lub udział w takim lokalu,

* spółdzielcze własnościowe prawo do lokalu mieszkalnego, prawo do domu jednorodzinnego w spółdzielni mieszkaniowej lub udział w tych prawach,

* grunt albo udział w gruncie, prawo użytkowania wieczystego gruntu lub udziału w takim prawie, jeśli są przeznaczone pod budowę budynku mieszkalnego, w tym również grunt lub udział w gruncie albo prawo wieczystego użytkowania gruntu lub udział w takim prawie z rozpoczętą budową budynku mieszkalnego,

* grunt, udział w gruncie albo prawo użytkowania wieczystego gruntu lub udział w takim prawie, jeśli są związane z budynkiem mieszkalnym, jego częścią lub udziałem w takim budynku lub związane z lokalem mieszkalnym stanowiącym odrębną nieruchomość bądź udziałem w takim lokalu.

UWAGA

Wysokość ulgi ma być ustalana w oparciu o wzór przygotowany przez Ministerstwo Finansów. Wysokość dochodu ze sprzedaży (E) będzie obliczana następująco:

C x D

----------- = E

A

* A - przychód ze sprzedaży nieruchomości,

* B - suma, za którą została kupiona nieruchomość (koszty uzyskania przychodu),

* C = A - B - dochód,

* D - wydatki na cele mieszkaniowe w ciągu dwóch lat od dnia sprzedaży nieruchomości.

NA PRZYKŁAD

Pan Kazimierz kupi w 2009 roku nieruchomość. Wyda na jej zakup 150 tys. zł. Tyle więc wyniesie koszt uzyskania przychodu. Po roku bohater naszego przykładu sprzeda nieruchomość i uzyska z tego tytułu przychód w wysokości 200 tys. zł. Nim upłyną dwa lata, zainwestuje pieniądze uzyskane ze sprzedaży domu w jeden z wymienionych powyżej celów mieszkaniowych. Przeznaczy na ten cel 180 tys. zł. Oto, jak obliczymy wysokość podatku od sprzedaży nieruchomości:

1 Ustalimy wysokość dochodu uzyskanego ze sprzedaży nieruchomości W tym celu od wysokości przychodu osiągniętego ze sprzedaży nieruchomości należy odjąć koszty uzyskania tego przychodu, a więc sumę, za jaką podatnik kupił nieruchomość. Dochód wynosi 50 tys. zł, ponieważ:

200 tys. zł - 150 tys. zł = 50 tys. zł

2 Obliczymy wysokość dochodu ze sprzedaży, który podlega zwolnieniu od podatku

Do obliczenia, ile wynosi ta część dochodu ze sprzedaży nieruchomości, od której Kazimierz nie musi zapłacić podatku, należy zastosować podany wyżej wzór. Po podstawieniu właściwych kwot okaże się, że dochód podlegający zwolnieniu wynosi 45 tys. zł, ponieważ:

50 tys. zł x 180 tys. zł

------------------------------ = 45 tys. zł

200 tys. zł

3 Ustalimy wysokość podatku od sprzedaży nieruchomości

Dochód, jaki osiągnął Kazimierz ze sprzedaży nieruchomości, wynosi 50 tys. zł. Jak obliczyliśmy, 45 tys. zł będzie zwolnionych od podatku. Podatek będzie więc trzeba zapłacić jedynie od 5 tys. zł. Podatek wyniesie 950 zł, ponieważ:

5 tys. zł x 19 proc. = 950 zł

WARTO WIEDZIEĆ

W odniesieniu do nieruchomości kupionych po 31 grudnia 2008 roku zostanie zachowana dodatkowo dotychczas obowiązująca preferencja podatkowa.

Polega ona na zwolnieniu z podatku od sprzedaży nieruchomości tych osób, które sprzedadzą nieruchomość dopiero po upływie pięciu lat liczonych od końca roku kalendarzowego, w którym kupili nieruchomość.

Wracając więc do naszego przykładu: pan Kazimierz zostałby więc zwolniony z obowiązku zapłacenia podatku od sprzedaży nieruchomości (kupionej w 2009 roku), gdyby sprzedał ją 1 stycznia 2015 roku lub później.

Za pomoc w przygotowaniu tabeli dziękujemy Izbie Skarbowej w Łodzi

Strefa Biznesu: Uwaga na chińskie platformy zakupowe

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?